Kategorie: BWA & Controlling | Lesezeit: ca. 15 Minuten

Ein Betrieb kann Gewinn machen und trotzdem pleitegehen. Das ist kein Widerspruch, sondern der häufigste Weg in die Insolvenz. Zahlungsunfähigkeit, nicht fehlender Umsatz, ist der Grund, aus dem die meisten Gastronomiebetriebe schließen.

Die Zahlen dahinter sind unbequem: 2025 hatte das Gastgewerbe mit 108 Insolvenzen je 10.000 Betriebe die zweithöchste Quote aller Branchen in Deutschland. Ein großer Teil dieser Betriebe war nicht unprofitabel. Ihnen ging schlicht das Geld aus, an einem Dienstag, an dem Löhne, Pacht und die Umsatzsteuer gleichzeitig fällig waren.

Genau das verhindert eine Liquiditätsplanung. Sie zeigt dir Wochen im Voraus, an welchem Tag dein Konto in die Knie geht, damit du handeln kannst, bevor es passiert. Dieser Artikel zeigt dir, wie du eine Liquiditätsplanung für deinen Betrieb aufbaust, welche Fallen speziell in der Gastronomie lauern und wie groß dein Puffer sein muss, damit ein schwacher Monat dich nicht umwirft.

Warum ist Liquiditätsplanung wichtiger als die Gewinnzeile?

Weil Zahlungsunfähigkeit der zentrale gesetzliche Grund für ein Insolvenzverfahren ist, nicht ein schlechtes Jahresergebnis. Ein Betrieb, der auf dem Papier Gewinn macht, aber am Fälligkeitstag die Löhne nicht überweisen kann, ist zahlungsunfähig. Gewinn ist eine Buchung. Liquidität ist Geld auf dem Konto. Nur das Zweite bezahlt deine Rechnungen.

Die BWA sagt dir, ob dein Betrieb im letzten Monat rentabel war. Sie sagt dir nicht, ob am 28. genug auf dem Konto liegt, wenn Miete, Personal und die Umsatzsteuer-Vorauszahlung zusammenfallen. Wie du die BWA richtig liest, haben wir dir Zeile für Zeile in unserem Leitfaden zur BWA in der Gastronomie gezeigt. Die Liquiditätsplanung ist ihr notwendiges Gegenstück: die BWA blickt zurück, die Liquiditätsplanung blickt nach vorn.

René Kaplick hat in über 5.600 Beratungen beobachtet, dass 7 von 10 Businessplänen die Liquiditätsplanung ab dem zweiten Jahr komplett weglassen. Das erste Jahr wird mit Anlaufkurve gerechnet, das zweite pauschal als Normalbetrieb. Der echte Normalbetrieb beginnt aber oft erst im dritten Jahr. Wer diese Lücke nicht plant, lebt ohne es zu merken auf Kredit, bis der Dispo voll ist.

Gewinn oder Liquidität: was ist der Unterschied?

Gewinn ist die Differenz zwischen Erträgen und Aufwendungen in einem Zeitraum, Liquidität ist das Geld, das an einem konkreten Tag tatsächlich auf dem Konto liegt. Beides läuft in der Gastronomie regelmäßig auseinander, weil Buchung und Zahlung zeitlich nicht zusammenfallen.

Ein Beispiel macht es greifbar. Du kaufst im Dezember Ware für das Silvestergeschäft, bezahlt wird sie sofort. Der Umsatz kommt erst an Silvester. Buchhalterisch stimmt am Monatsende alles, dein Konto war aber zwischendurch leer. Dieselbe Lücke entsteht bei Investitionen: Die neue Kühlung ist sofort bezahlt, taucht in der BWA aber nur als kleine monatliche Abschreibung auf. Der Gewinn sieht ordentlich aus, das Geld ist weg. Genau diese Fälle steuert nur eine Liquiditätsplanung, nicht die Gewinnrechnung.

Wie baust du eine Liquiditätsplanung für deinen Betrieb auf?

Eine Liquiditätsplanung ist im Kern eine einfache Kaskade pro Monat: Anfangsbestand plus alle Einzahlungen minus alle Auszahlungen ergibt den Endbestand, und dieser Endbestand ist der Anfangsbestand des Folgemonats. Wichtig ist, dass du mit tatsächlichen Zahlungsströmen rechnest, nicht mit Buchungen. Es zählt der Tag, an dem das Geld fließt.

So gehst du vor: Trage für die nächsten mindestens sechs, besser zwölf Monate alle sicheren Einzahlungen ein, also den erwarteten Umsatz nach Erfahrungswerten der Vorjahre. Darunter alle Auszahlungen: Wareneinkauf, Personal, Miete oder Pacht, Energie, Versicherungen, Zins und Tilgung, und getrennt die Umsatzsteuer-Zahllast. Am Ende jedes Monats steht der Kontostand, den du erwartest. Fällt er unter null oder unter deinen Sicherheitspuffer, hast du dein Warnsignal, Wochen bevor es kritisch wird.

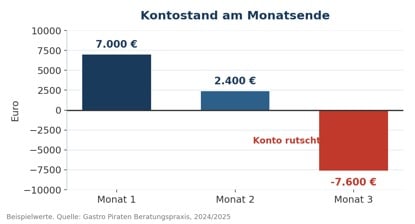

So sieht das an einem vereinfachten Beispiel über drei Monate aus, wenn die Saison kippt:

| Position (Euro) | Monat 1 | Monat 2 | Monat 3 |

| Anfangsbestand | 8.000 | 7.000 | 2.400 |

| + Umsatz (Einzahlung) | 42.000 | 36.000 | 27.000 |

| – Wareneinkauf | 12.600 | 10.800 | 8.100 |

| – Personal | 14.500 | 14.500 | 14.500 |

| – Miete und Energie | 5.500 | 5.500 | 5.500 |

| – Umsatzsteuer-Zahllast | 4.400 | 3.800 | 2.900 |

| – Sonstiges | 6.000 | 6.000 | 6.000 |

| = Endbestand | 7.000 | 2.400 | -7.600 |

Alle Werte sind Beispielzahlen, setze deine eigenen ein. Quelle: Gastro Piraten Beratungspraxis, 2024/2025. Die Lehre steckt in Monat 3: Der Umsatz sinkt, die Fixkosten aus Personal, Miete und Sonstigem bleiben bei 26.000 Euro stehen. Das Konto rutscht ins Minus, obwohl der Betrieb übers Jahr Gewinn macht. Wer diese Tabelle im Sommer führt, sieht den November-Engpass im Juli.

Derselbe Verlauf als Bild: In Monat 3 kippt der Kontostand unter die Nulllinie.

Die Umsatzsteuer-Falle: das Geld, das dir nicht gehört

Die eingenommene Umsatzsteuer gehört nicht dir, sondern dem Finanzamt, und sie ist die häufigste Ursache für plötzliche Liquiditätslöcher in der Gastronomie. Jeder Euro, den ein Gast für Getränke zahlt, enthält 19 Prozent Umsatzsteuer, bei Speisen seit 2026 dauerhaft 7 Prozent. Dieses Geld liegt auf deinem Konto und fühlt sich an wie Umsatz. Es ist aber ein durchlaufender Posten, den du bei der nächsten Voranmeldung abführen musst.

| Warum die Umsatzsteuer so viele Betriebe umwirft Wer die vereinnahmte Umsatzsteuer als verfügbares Geld behandelt und laufende Kosten davon zahlt, steht bei der nächsten Zahllast vor einem Loch, das er selbst gegraben hat. Bei 42.000 Euro Monatsumsatz können schnell mehrere tausend Euro Umsatzsteuer zusammenkommen, die pünktlich ans Finanzamt gehen. In der Liquiditätsplanung gehört die Umsatzsteuer-Zahllast deshalb als eigene, feste Auszahlungszeile, nicht versteckt im Umsatz. |

Ein praktischer Schutz ist ein zweites Konto: Führe die geschätzte Umsatzsteuer bei jedem Monatsabschluss sofort auf ein separates Unterkonto ab, dann liegt sie nicht mehr in Reichweite. Die genaue Höhe der Zahllast, Fragen zur Ist- oder Soll-Versteuerung und zur Dauerfristverlängerung klärst du mit einem zugelassenen Steuerberater, nicht mit einer Faustregel.

Welche Liquiditätsfallen sind typisch für die Gastronomie?

Die gefährlichsten Liquiditätsfallen der Gastronomie sind Saisonalität, die Vorfinanzierung des Wareneinkaufs, Investitionen aus dem laufenden Cash und plötzliche Nachzahlungen. Alle vier haben eines gemeinsam: Sie treffen den Kontostand hart, tauchen in der Gewinnrechnung aber kaum oder nur verspätet auf.

- Saisonalität: In vielen Betrieben wird der Jahresgewinn in wenigen Monaten verdient, die Fixkosten laufen aber das ganze Jahr. Wer im Sommer nicht für den Winter zurücklegt, hat im Februar ein Problem.

- Vorfinanzierung Wareneinkauf: Für Feiertage, Events und Spitzenlast kaufst du Ware ein, bevor der Umsatz sie bezahlt. Zwischen Bezahlung und Einnahme klafft eine Lücke, die dein Konto tragen muss.

- Investitionen aus dem laufenden Cash: Die neue Spülmaschine wird direkt bezahlt, schlägt in der BWA aber nur als kleine Abschreibung auf. Viele kleine Anschaffungen summieren sich unbemerkt zu einem großen Loch.

- Plötzliche Nachzahlungen: Energie-Jahresabrechnung, Steuernachzahlung, Beitragsnachforderung. Diese Beträge kommen selten, aber wenn sie kommen, dann groß und oft gleichzeitig.

Wer die Vorfinanzierung des Wareneinkaufs strukturell entschärfen will, findet in unserem Überblick zur Finanzierung in der Gastronomie die gängigen Werkzeuge, von verhandelten Zahlungszielen bis zu Kreditlinien.

Der Liquiditätsvorteil, den die Gastronomie kaum jemand nutzt

Die Gastronomie hat einen strukturellen Liquiditätsvorteil, den die wenigsten bewusst steuern: Deine Gäste zahlen sofort, deine Lieferanten geben dir Zahlungsziele. Zwischen dem Tag, an dem der Gast bar oder per Karte bezahlt, und dem Tag, an dem du die Rechnung des Getränkelieferanten begleichst, arbeitest du mit fremdem Geld. Richtig genutzt, ist das ein zinsloser Kredit, der jeden Monat mitläuft.

Der Hebel liegt auf beiden Seiten. Auf der Einnahmenseite: Kartenzahlung sollte schnell gutgeschrieben werden, Anzahlungen bei Feiern und Caterings holen Geld ins Haus, bevor die Kosten entstehen. Auf der Ausgabenseite: Verhandelte Zahlungsziele von 14 oder 30 Tagen mit Lieferanten verschieben deine Auszahlungen nach hinten, ohne dass dich das etwas kostet. Wer beides bewusst steuert, verbreitert seinen Liquiditätsspielraum, ohne einen einzigen Euro mehr Umsatz zu machen.

Der Fehler, den viele machen: Sie zahlen Lieferanten sofort, weil es sich ordentlich anfühlt, und verschenken damit genau den Puffer, den ihnen die Branche gratis anbietet. Zahle pünktlich zum vereinbarten Zahlungsziel, nicht früher. Das ist keine Trickserei, sondern schlichtes Working-Capital-Management.

Wie groß muss dein Liquiditätspuffer sein?

Als belastbaren Richtwert solltest du jederzeit drei Monatsfixkosten als Liquiditätspuffer verfügbar haben. Fixkosten sind hier alle Auszahlungen, die unabhängig vom Umsatz anfallen: Personal, Miete oder Pacht, Energie-Grundlast, Versicherungen, Zins und Tilgung. Liegen deine Fixkosten bei 26.000 Euro im Monat, ist ein Puffer von rund 78.000 Euro dein Ziel.

Das klingt nach viel, und für viele Betriebe ist es das auch. Deshalb ist der Puffer kein Wert, den du am ersten Tag erreichst, sondern ein Ziel, auf das du in guten Monaten hinsparst. Der entscheidende Punkt: Der Puffer schützt dich nicht nur vor dem schwachen Monat, sondern auch vor der Nachzahlung, dem Geräteausfall und der Krankheitswelle im Team, also genau vor den Ereignissen, die kein Businessplan vorhersieht.

| Tipp aus der PraxisBehandle den Puffer wie eine Fixkostenposition, nicht wie einen Rest. Leg in jedem starken Monat einen festen Prozentsatz des Umsatzes automatisch auf ein separates Konto, bevor du über Investitionen nachdenkst. Was du nicht siehst, gibst du nicht aus. So wächst der Puffer, ohne dass es jeden Monat eine bewusste Entscheidung braucht. |

Saisonbetrieb: wie planst du Cash über Hoch- und Nebensaison?

Ein Saisonbetrieb plant Liquidität immer über das ganze Jahr, nie über den einzelnen Monat, weil der Jahresgewinn in wenigen Monaten verdient und über viele Monate ausgegeben wird. Strandrestaurants, Biergärten, Skihütten und Ausflugslokale leben von dieser Logik: Die Hochsaison muss die Nebensaison mitfinanzieren.

Praktisch heißt das, du rechnest zuerst die Fixkosten der schwachen Monate zusammen, in denen wenig oder kein Umsatz kommt. Diese Summe ist der Betrag, den die Hochsaison zusätzlich zum laufenden Betrieb erwirtschaften und zurücklegen muss. Ein Biergarten, der von Mai bis September lebt und von November bis Februar kaum Umsatz macht, muss in fünf Monaten die Fixkosten von zwölf Monaten mit verdienen. Wer das nicht monatlich plant, verwechselt einen guten Juli mit einem guten Jahr.

Die wenigen starken Monate müssen die schwachen mittragen. Genau das macht die Jahresplanung im Saisonbetrieb zur Pflicht.

| Fallbeispiel: Ausflugslokal am Bodensee Ausgangssituation: saisonales Ausflugslokal mit starker Sommerauslastung, gutem Jahresergebnis, aber jedes Jahr im Spätwinter derselbe Engpass. Regelmäßig musste der Dispo bis zum Anschlag gezogen werden, um über den Februar zu kommen.Problem: Es gab keine jährliche Liquiditätsplanung. Der starke Sommer wurde als gutes Jahr verbucht, Rücklagen für die umsatzschwachen Monate wurden nicht systematisch gebildet. Die vereinnahmte Umsatzsteuer floss in den laufenden Betrieb.Maßnahme: Aufbau einer rollierenden Zwölf-Monats-Liquiditätsplanung, festes Umsatzsteuer-Unterkonto, automatische Rücklage von 12 Prozent des Umsatzes in den vier stärksten Monaten. Ziel-Puffer: drei Monatsfixkosten.Ergebnis: Der Februar-Engpass verschwand im zweiten Jahr vollständig, der Dispo wurde nicht mehr gebraucht. Der Betrieb konnte eine anstehende Investition erstmals aus eigener Liquidität statt über einen teuren Kurzkredit finanzieren.Name und Ort wurden aus Datenschutzgründen anonymisiert. Der geschilderte Fall basiert auf einer echten Beratungssituation der Gastro Piraten. |

Woran erkennst du einen Liquiditätsengpass früh?

Einen Liquiditätsengpass erkennst du früh, wenn du auf drei Signale achtest: den regelmäßig gezogenen Dispo, verschobene Zahlungen an Lieferanten und einen Puffer, der Monat für Monat kleiner wird. Alle drei tauchen auf, lange bevor die Zahlungsunfähigkeit da ist, aber nur, wenn jemand hinschaut.

Das erste und ehrlichste Signal ist der Dispo. Wer ihn nicht mehr als Notfallpolster, sondern als dauerhaften Bestandteil der Kontoführung nutzt, finanziert seinen laufenden Betrieb mit dem teuersten Geld am Markt. Das zweite Signal sind gestreckte Zahlungsziele: Wenn du anfängst, Lieferantenrechnungen bewusst später zu zahlen, um über die Runden zu kommen, ist das kein Cleverness, sondern ein Alarm. Das dritte ist der schrumpfende Puffer. Genau deshalb ist die monatliche Liquiditätsplanung so wertvoll: Sie macht diesen Trend sichtbar, während noch Zeit zum Handeln ist.

Was tun bei drohendem Liquiditätsengpass?

Bei einem drohenden Engpass gilt: früh und offen handeln, nicht abwarten und hoffen. Die wirksamsten Hebel sind das Gespräch mit Verpächter und Lieferanten über Zahlungsziele, die Prüfung passender Finanzierungsbausteine und das konsequente Kürzen aller nicht betriebsnotwendigen Auszahlungen. Wer früh spricht, verhandelt aus einer besseren Position als der, der erst redet, wenn nichts mehr geht.

Reicht das nicht, kommen Finanzierungsbausteine ins Spiel. Ein KfW-Förderkredit ist oft deutlich günstiger als der Dispo, braucht aber Vorlauf und Zahlen. Wir sind KfW-akkreditierter Beratungsbetrieb und prüfen mit dir, welche Programme der KfW für deine Situation passen und ob sie überhaupt sinnvoll sind. Fachliche Orientierung zu Kostenstrukturen und Branchenlage bietet zusätzlich der DEHOGA Bundesverband.

Ein wichtiger Hinweis zur Grenze: Wenn Zahlungsunfähigkeit oder Überschuldung tatsächlich eintreten, bestehen gesetzliche Antragspflichten mit engen Fristen. Diese Bewertung und die Frage, wann ein Insolvenzantrag zu stellen ist, gehören ausschließlich in die Hände eines Rechtsanwalts, idealerweise eines Fachanwalts für Insolvenzrecht. Unsere Aufgabe ist es, mit dir dafür zu sorgen, dass es gar nicht erst so weit kommt.

| Über den Autor René Kaplick hat Gastronomie nicht studiert. Er ist darin aufgewachsen. Mit zehn Jahren hat er das erste Bier gezapft, neben seinen Eltern, für echte Gäste. Was folgte: Kochausbildung, Stationen in der Sternegastronomie (u.a. First Floor Berlin, Michelin-Stern), Handelsfachwirt, über 5.600 beratene Betriebe im DACH-Raum seit 2010. Die Fragen, die er stellt, hat er selbst durchgelebt. |

Mehr über René Kaplick und das Team der Gastro Piraten findest du auf unserer Über-uns-Seite.

| Du willst wissen, ob dein Konto den nächsten schwachen Monat trägt? Wir bauen mit dir eine rollierende Liquiditätsplanung auf, mit deinen echten Zahlen, und zeigen dir, wo der Engpass droht, bevor er da ist. Jetzt kostenloses Erstgespräch buchen und der Zukunft gelassen entgegensehen. |

Du willst Liquiditäts- und Cash-Themen regelmäßig live mit uns durchgehen? Dann melde dich hier für die Hospitality Business School an, unser wöchentliches Online-Format für Gastronomen im DACH-Raum, montags von 10 bis 11 Uhr.

Dass Liquidität das eigentliche Überlebensthema ist, zeigt die Statistik: Die Insolvenzzahlen im deutschen Gastgewerbe liegen laut Statistischem Bundesamt seit Jahren über dem Branchendurchschnitt. Hinter fast jeder dieser Insolvenzen steht kein fehlender Gast, sondern ein Tag, an dem das Geld nicht reichte. Genau diesen Tag macht eine Liquiditätsplanung Wochen vorher sichtbar.

Häufige Fragen zur Liquiditätsplanung in der Gastronomie

| Was ist eine Liquiditätsplanung in der Gastronomie? |

| Eine Liquiditätsplanung ist eine vorausschauende Aufstellung aller erwarteten Ein- und Auszahlungen pro Monat, die dir zeigt, wie viel Geld an welchem Tag tatsächlich auf dem Konto liegt. Sie funktioniert als Kaskade: Anfangsbestand plus Einzahlungen minus Auszahlungen ergibt den Endbestand, der zum Anfangsbestand des Folgemonats wird. Anders als die BWA blickt sie nach vorn und warnt dich Wochen im Voraus vor einem Engpass. Sie ist das wichtigste Werkzeug gegen Zahlungsunfähigkeit. |

| Was ist der Unterschied zwischen Gewinn und Liquidität? |

| Gewinn ist die Differenz zwischen Erträgen und Aufwendungen in einem Zeitraum, Liquidität ist das Geld, das an einem konkreten Tag auf dem Konto liegt. Beides läuft auseinander, weil Buchung und Zahlung zeitlich nicht zusammenfallen. Ein Betrieb kann Gewinn ausweisen und trotzdem zahlungsunfähig sein, etwa wenn Ware vorfinanziert oder eine Investition sofort bezahlt wurde. Für das Überleben zählt die Liquidität, nicht der Gewinn auf dem Papier. |

| Wie erstelle ich eine Liquiditätsplanung für mein Restaurant? |

| Trage für die nächsten sechs bis zwölf Monate alle erwarteten Einzahlungen ein, also den Umsatz nach Erfahrungswerten der Vorjahre. Darunter alle Auszahlungen: Wareneinkauf, Personal, Miete, Energie, Versicherungen, Zins und Tilgung sowie getrennt die Umsatzsteuer-Zahllast. Rechne pro Monat Anfangsbestand plus Einzahlungen minus Auszahlungen. Der Endbestand ist der Anfangsbestand des Folgemonats. Wichtig: Es zählt der Tag, an dem das Geld fließt, nicht die Buchung. |

| Wie hoch sollte mein Liquiditätspuffer sein? |

| Als belastbarer Richtwert gelten drei Monatsfixkosten, die jederzeit verfügbar sein sollten. Fixkosten sind alle umsatzunabhängigen Auszahlungen wie Personal, Miete, Energie-Grundlast, Versicherungen sowie Zins und Tilgung. Bei 26.000 Euro Monatsfixkosten ist ein Puffer von rund 78.000 Euro das Ziel. Dieser Puffer schützt nicht nur vor schwachen Monaten, sondern auch vor Nachzahlungen, Geräteausfällen und Krankheitswellen im Team. |

| Warum ist die Umsatzsteuer eine Liquiditätsfalle? |

| Weil die vereinnahmte Umsatzsteuer nicht dir gehört, sondern ein durchlaufender Posten ist, den du ans Finanzamt abführen musst. Sie liegt auf deinem Konto und fühlt sich wie Umsatz an. Wer sie für laufende Kosten ausgibt, steht bei der nächsten Voranmeldung vor einem selbst gegrabenen Loch. Führe die geschätzte Umsatzsteuer deshalb auf ein separates Unterkonto ab. Die genaue Höhe und Fragen zur Versteuerung klärst du mit einem zugelassenen Steuerberater. |

| Wie plane ich Liquidität in einem Saisonbetrieb? |

| Ein Saisonbetrieb plant Liquidität immer über das ganze Jahr, nie über den einzelnen Monat. Rechne zuerst die Fixkosten der umsatzschwachen Monate zusammen. Diese Summe muss die Hochsaison zusätzlich erwirtschaften und zurücklegen. Ein Biergarten, der von Mai bis September lebt, muss in diesen Monaten die Fixkosten des ganzen Jahres mit verdienen. Lege dafür in den starken Monaten automatisch einen festen Prozentsatz des Umsatzes auf ein separates Konto. |

| Woran erkenne ich, dass mir das Geld ausgeht? |

| An drei Frühwarnsignalen: Du ziehst den Dispo regelmäßig und dauerhaft, du streckst bewusst Zahlungsziele an Lieferanten, und dein Puffer wird Monat für Monat kleiner. Alle drei tauchen auf, lange bevor die Zahlungsunfähigkeit eintritt. Der dauerhaft genutzte Dispo ist dabei das ehrlichste Signal, weil er den laufenden Betrieb mit dem teuersten Geld am Markt finanziert. Eine monatliche Liquiditätsplanung macht diesen Trend sichtbar, solange noch Zeit zum Handeln bleibt. |

| Was mache ich, wenn ein Liquiditätsengpass droht? |

| Früh und offen handeln statt abwarten. Sprich zuerst mit Verpächter und Lieferanten über Zahlungsziele, kürze alle nicht betriebsnotwendigen Auszahlungen und prüfe passende Finanzierungsbausteine. Ein KfW-Förderkredit ist meist deutlich günstiger als der Dispo, braucht aber Vorlauf und belastbare Zahlen. Wenn Zahlungsunfähigkeit oder Überschuldung tatsächlich eintreten, bestehen gesetzliche Antragspflichten mit engen Fristen, deren Bewertung ausschließlich einem Rechtsanwalt obliegt. |

| Über wie viele Monate sollte eine Liquiditätsplanung reichen? |

| Mindestens sechs Monate, besser zwölf, und in Saisonbetrieben immer über ein volles Jahr. Nur ein voller Jahreszyklus zeigt, ob die starken Monate die schwachen tragen. Die Planung sollte rollierend geführt werden, also jeden Monat um einen neuen Monat verlängert werden, damit du immer denselben Vorausblick behältst. Für Gründungen und Bankgespräche werden oft 24 Monate mit drei Szenarien verlangt: konservativ, realistisch und optimistisch. |

| Kann ich die Liquiditätsplanung mit Excel machen? |

| Ja, für die meisten Betriebe reicht eine sauber aufgebaute Tabelle mit einer Spalte je Monat und Zeilen für Anfangsbestand, Einzahlungen, die einzelnen Auszahlungsblöcke und den Endbestand vollkommen aus. Entscheidend ist nicht das Werkzeug, sondern die Disziplin, sie monatlich zu pflegen und mit den echten Kontobewegungen abzugleichen. Wichtig ist, mit tatsächlichen Zahlungsterminen zu rechnen, nicht mit Buchungsmonaten. |

| Warum gehen profitable Restaurants trotzdem pleite? |

| Weil Zahlungsunfähigkeit und nicht fehlender Gewinn der zentrale Insolvenzgrund ist. Ein Betrieb kann übers Jahr Gewinn machen und trotzdem an einem einzelnen Tag zahlungsunfähig werden, wenn Löhne, Pacht, eine Nachzahlung und die Umsatzsteuer zusammenfallen und der Puffer fehlt. Häufige Ursachen sind fehlende Rücklagen, für laufende Kosten ausgegebene Umsatzsteuer und Saisonalität ohne Planung. Genau diese Fälle verhindert eine Liquiditätsplanung. |